Précisions

![]() Taxe

CO2 : Bonus, malus et super bonus ne concernent que les véhicules achetés

neufs à partir de 2008

Taxe

CO2 : Bonus, malus et super bonus ne concernent que les véhicules achetés

neufs à partir de 2008

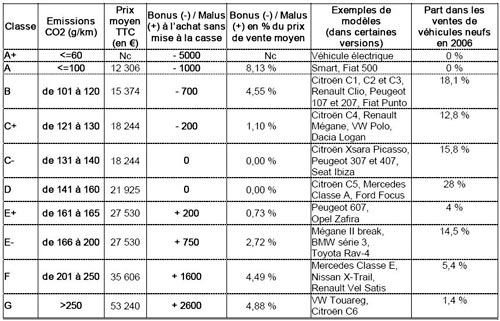

Un bonus à l’achat pour les véhicules neufs émettant

au plus 130 g CO2/km : plus les émissions de CO2 sont

faibles, plus le bonus est élevé. Le montant devrait être compris entre 200

et 1 000 euros en fonction du taux d’émission de CO2 au

kilomètre. Pour les véhicules émettant au plus 60 g CO2/km

(essentiellement les voitures électriques) le bonus serait porté à

5 000 euros.

Un malus à l’achat s’appliquant aux véhicules neufs émettant plus de 160 g

CO2/km : plus les émissions de CO2 sont importantes,

plus le malus est élevé. Le montant devrait être compris entre 200 et

2 600 euros en fonction du taux d’émission de CO2 au kilomètre.

Divers exemples du principe de l'éco-vignette,

selon le ministère de l'écologie

Le gouvernement précise que « Le dispositif sera

progressivement durci par abaissement des seuils d’éligibilité au bonus et

de déclenchement du malus selon un rythme permettant aux constructeurs

d’adapter leur outil de production, soit 5 g CO2/km tous les deux

ans ».

Le dispositif inclura aussi une prime de 300 euros (super-bonus) pour la

mise à la casse d’un véhicule de plus de 15 ans, au moment de l’achat d’un

véhicule éligible au bonus.

Cette nouvelle taxe

concerne uniquement les V.P. (voitures particulières) 4x4 ou non .

Ne sont pas concerné :

Les V.U.

( véhicules utilitaires ), indiqués « "ctte"

ou "dérivé V.P." » sur la carte grise

( fourgon,

plateau, pick-up genre L200, Hilux,

Navarra, Land-rover 90, 110, 130, Ford Ranger,

Mazda B2000, ISUZU D MAX etc…etc…,

en 2,4 ou 5 places) ou toutes voitures particulières 4x4 ou non ayant le statut de

"dérivé V.P." délivré apres transformation en 2 places carte grise par les

dépose des sièges arrières, ceintures de sécuritées, pose d'un arret et

plancher de charge sous contrôle de la D.R.I.R.E pour un coût d'environ 700

à 800 euros H.T.

Taxe applicable lors de la délivrance du

certificat d’immatriculation du véhicule neuf ou du changement de

propriétaire sur un véhicule d’occasion dont la date de 1ère mise

en circulation est postérieure au 1ier juin 2004.

Taux d’émission de CO2

Tarif applicable par gramme de CO2

en

gramme par kilomètre

------------------------------------

---------------------------------------------------

moins de

200 O euro

de 200 à 250

2 euros

plus de

250 4 euros

-----------------------------------

--------------------------------------------------

Exemple pour un véhicule

émettant 280 gr par kilomètre, la taxe additionnelle sera de ……………………..

200gr x O = O euro

50 gr x 2 = 100 euros

30 gr x 4 = 120 euros

----------------------------------

Total = 220 euros

Fiscalité applicable aux

entreprises :

. Limitation de l’amortissement

des véhicules polluants.

Le projet de loi de finance pour 2006

prévoit que lorsque les voitures particulières ont un taux d’émission de

dioxyde de carbone supérieur à 200 g/km, la limite de 18.300 euros servant

de base à l’amortissement déductible, serait ramenée à 9.900 euros.

. Suppression de la vignette à compter du 1er

décembre 2006.

La vignette (

dûe par les entreprises possédant plus de

trois véhicules ) disparaîtrait à compter de la période d’imposition

s’ouvrant le 1er décembre 2006.

Cette suppression serait compensée par un

relèvement des tarifs de la taxe sur les véhicules de société.

. Extension et relèvement de

Aujourd’hui ,

. Le tarif actuel de

g /km.

Nombre de g/km de

CO2 Tarif applicable par gramme

de

CO2 ( en euros )

Inférieur ou égal à

100 2

Supérieur à 100 et

inférieur

ou

égal à 120 4

Supérieur à 120 et

inférieur

ou

égal à 140 5

Supérieur à 140 et

inférieur

ou

égal à 160 10

Supérieur à 160 et

intérieur

ou

égal à 200 15

Supérieur à 200 et

inférieur

ou

égal à 250 17

Supérieur à

250 19